Säästäminen on varmastikin yksi parhaimmista asioista, jonka voit nykyiselle sekä tulevaisuuden itsellesi tehdä. Säästäminen tarkempaa suhtautumista rahankäyttöön ja alhaisempaa elintasoa kuin palkka mahdollistaisi, mutta vastapainona turvaat oman taloutesi. Yllättävät menot eivät kaada koko taloutta ja parhaimmillaan eläkkeelle on mahdollista jäädä säästöjen turvin normaalia aiemmin.

Henkilökohtaisesti yksi karmeimmista tunteista, jonka tiedän, on taloudellinen epävarmuus: riittävätkö rahat seuraavaan palkkapäivään asti, entä jos tulee jokin yllättävä meno? Muistan lukeneeni intialaisille maanviljelijöille tehdystä kokeesta, jossa heidän älykkyysosamääränsä mitattiin vuoden taloudellisesti heikoimpana hetkenä eli hieman ennen sadonkorjuun alkamista (edellisestä sadosta saadut rahat alkavat olla lopussa) sekä juuri sadonkorjuun jälkeen, kun sato on myyty. Testin mukaan maanviljelijöiden älykkyysosamäärä oli alhaisempi taloudellisesti heikompana hetkenä.

Voin allekirjoittaa tämän ilmiön omista kokemuksistani aivan täysin. Taloudellinen epävarmuus heijastuu kaikkeen elämään, eikä sen vatvomista pysty tuosta vain lopettamaan. Huoli selviämisestä ja olemassa olevien rahojen laskeminen yhä uudelleen ja uudelleen syö aivokapasiteettia muilta asioilta. Ei ihmekään, jos tämä tekee tyhmemmäksi.

Ilman säästämistä tällaisesta tilanteesta tulee löytämään itsensä kerta toisensa jälkeen. Tästä syystä säästäminen on otettava elämäntavaksi. Säästöt parantavat hyvinvointia ja nostavat onnellisuutta, koska taloudellisesti turvattuna ei joudu stressaamaan toimeentulonsa puolesta.

Käsittelen tässä artikkelissa säästämistä kokonaisvaltaisella tasolla. Lähdetään ensin liikkeelle säästeliään elämän ehdottomasti tärkeimmästä tukipilarista: oikeasta ajattelumallista.

Tärkein asia on oikea mindset

Tärkein asia säästämisen aloittamisessa on oikean mindsetin löytäminen. Ilman oikeanlaista motivaatiota ja ajattelumallia säästämisestä tulee vain hetkittäinen projekti, josta luisuu muutaman kuukauden pingottamisen jälkeen.

Omasta kokemuksestani voin kertoa, että tätä ajattelumallia on alkuun vaikea sisäistää. Toki ihmisissä on eroja, mutta itselläni ajattelumallin oppimisessa on kestänyt useampi vuosi – enkä ole vieläkään sisäistänyt sitä täydellisesti. Alkuun säästäminen saattaa tuntua todella epämiellyttävältä. Aivan kuin olisi pallo jalassa. Tästä johtuen lipsahduksia tulee alkuvaiheessa aivan varmasti, mutta kukapa sitä olisi täydellinen aloittaessaan. Tärkeintä on jatkuva yrittäminen.

Ajattelumallin keskiössä on se, että miksi tuhlaisin kallisarvoista aikaani työtä tekemällä, jos en saa siitä mitään pysyvää säästöön? Materia ei tuo onnea, joten kulutusjuhlaan osallistumalla et saavuta mitään. Hukkaat vain elämäsi turhaan oravanpyörässä juoksemiseen. Kaikki pakollisten kulujen ylittävä osuus menoista on poissa säästöistä. Kun katsot kulutustasi vuoden taaksepäin, niin mitä jos menosi olisivatkin olleet 10% pienemmät. Tai 20%? Tai 30%? Et varmastikaan muista valtaosaa tekemistäsi ostoksista, joten kuluttamalla et ole saavuttanut mitään. Sen sijaan 10-30% säästämällä tililläsi voisi olla nyt useampi tuhat euroa, jonka turvin tuntisit olosi varmasti taloudellisti turvatummaksi.

Säästäminen on saatava elämäntavaksi, jotta siinä voi onnistua. Kyseessä ei ole lyhytaikainen projekti, jonka jälkeen kaikki säästetyt rahat laitetaan sileäksi mielipuolisen shoppailureissun aikana. Rahaa on käytettävä säästeliäästi koko elämän ajan, jotta sitä on aina tuomassa turvaa. Tietyn tason ylittävä kuluttaminen ei juurikaan lisää onnellisuutta, joten säästämällä et menetä juuri mitään. Alkuvaiheessa kuluttamisesta pidättyminen saattaa kuitenkin tuntua todella ahdistavalta, joten tästä syystä se on saatava elämäntavaksi. Tämä onnistuu yrityksen ja erehdyksen kautta. Alkuvaiheessa hairahdut todennäköisesti useamman kerran polulta, mutta sitkeästi yrittämällä onnistut varmasti.

Omalla kohdallani vanhoista tavoista pois-oppiminen on ollut todella vaikeaa. Suurimman osan ajasta pystyn kuitenkin hillitsemään itseäni, ja esimerkiksi viimeisen vuoden ajalta jokainen kuukausi on ollut ylijäämäinen, eli olen saanut jotain säästöön. Tiukemmalla otteella olisin saanut enemmän, mutta oikean säästötason määrittäminen on hankala tehtävä. Henkilökohtaisesti en halua viedä säästämistä äärimmäisyyksiin, vaan tavoittelen sellaista tasoa, jossa säästöön jää hyvin rahaa, mutta voin kuitenkin nauttia esimerkiksi ulkona syömisestä ja pienten hankintojen tekemisestä tiettyyn pisteeseen asti.

Överiksi vedetty säästäminen laskee mielestäni elintasoa liiaksi. Itse pystyisin säästämään noin 400-500 euroa enemmän, jos lopettaisin ulkona syömisen ja myisin autoni pois. Nämä ovat kuitenkin sellaisia asioita, jotka vaikuttavat todella vahvasti elämänlaatuuni. Saan nämäkin kuluerät huomioiden hyvin rahaa säästöön, joten tarvitseeko säästämistä viedä liiallisuuksiin? Elämäntapa on hyvä aloittaa pienin askelin: yritä ensin säästää 5% nettotuloistasi, sitten 10%, sitten 15% ja niin edelleen. Liian kova säästötahti tappaa innostuksen heti alkuunsa, joten prosessi kannattaa aloittaa hieman kevyemmin.

Ota tavoite ja laadi suunnitelma

Säästäminen vaatii pitkäjänteisen otteen, joten on hyvä miettiä omia tavoitteitaan.

Nollista lähtevän on ensinnäkin hyvä kartuttaa ensin puskurikassa. Puskurikassa tarkoittaa likvidiä eli nopeasti saatavilla olevaa rahasummaa. Sen on siis hyvä olla käteisenä vaikka jollain erillisellä tilillä. Puskurikassan on hyvä olla vähintään 3 kuukauden suuruinen, mutta itse suosin paljon suurempaa kassaa. Toimin yrittäjänä suhdanneherkällä toimialalla, joten haluan varautua normaalia tukevammin. Tästä syystä oma kassani on tällä hetkellä 12 kuukauden elinkustannusten suuruinen. Palkansaajalle riittää kevyempikin kassa, sillä irtisanomisen tai lomautuksen sattuessa yhteiskunnan tukiverkko pehmentäisi pudotusta.

Puskurikassan kerryttämisen jälkeen voi asettaa tarvittaessa välitavoitteita.

Haluatko ostaa oman asunnon? Perusta ASP-tili, jos olet ensiasunnon ostaja, ja säästä tähän systemaattisesti. ASP-tilin avulla saat asuntolainan halvemmalla, jonka lisäksi saat 5% koron säästetylle pääomalle.

Haluatko ryhtyä yrittäjäksi? Säästä yritystoimintaan vaadittava pääoma ja toteuta unelmasi. (Itse yritystoimintaan vaadittavan pääoman lisäksi kannattaa huomioida se, että yrityksestä ei välttämättä saa heti palkkaa, joten säästä myös alkuvaiheen elinkustannusten kattamiseen sopiva summa.)

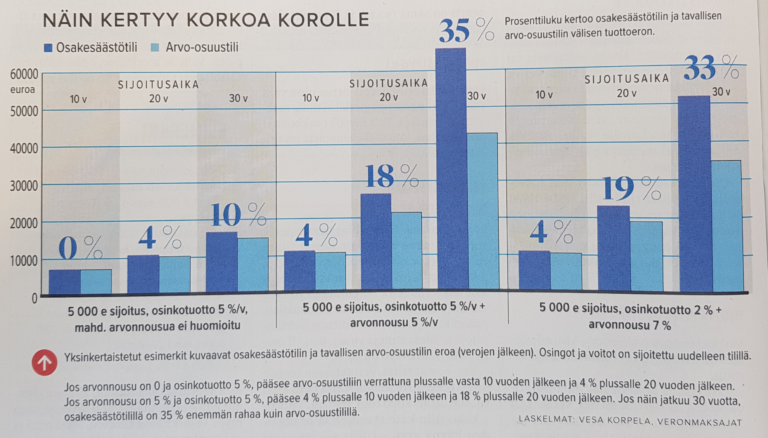

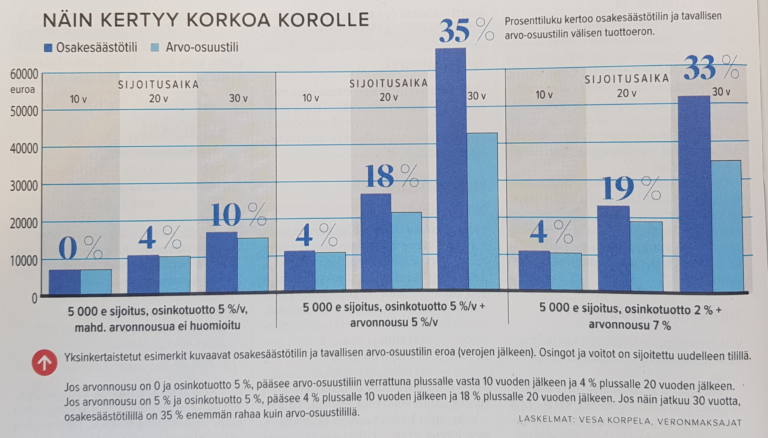

Pohjalla olisi hyvä olla vielä pidempiaikainen tavoite eli loppuelämän kestävä säästäminen. Omana suunnitelmanani on, että voin jäädä eläkkeellä 10-20 vuotta normaalia aikaisemmin säästöjeni turvin. Esimerkiksi 500 000 euron pääomalla, jolle saisin 7% vuotuisen tuoton, voisin kuluttaa 35 000 euroa vuodessa, eikä pääomani laskisi (inflaatiota lukuun ottamatta) lainkaan. Tällaisen varallisuuden saan kasaan sijoittamalla noin 500 euroa kuukaudessa osakemarkkinoille seuraavan 30 vuoden ajan, jos oletetaan, että sijoitukset tuottavat keskimäärin 7% vuodessa. (Sijoittamista on avattu tarkemmin artikkelin loppupuolella.)

Budjetoi ja kartoita kulusi

Säästämisen aloittaminen vaatii perustilanteen selvittämisen. Kuinka suuret kuukausittaiset kulut sinulla on tällä hetkellä? Ilman kulujen seurantaa omaa rahankäyttöään ei mitenkään pysty kehittämään.

Itse seuraan kuluja kahdella eri tavalla.

Excel-seuranta

Excelissä pidän ensinnäkin kiinteää kuukausibudjettia, johon merkitsen kaikki pakolliset kulut. Mikäli kuluihin tulee muutoksia, niin teen tämän muutoksen myös budjettiin.

Omat budjetoidut menoni ovat 1233,97 euroa. Tämä on sellainen taso, johon voin päästä ”nollakulutuksella”. Kuluja nostavat kuitenkin perheeseen liittyvät kulut, ulkona syöminen, erinäiset pienhankinnat sekä yllättävät autoon liittyvät kulut. Nämä kulut vaihtelevat niin suuresti, että en ole asettanut niille mitään tiettyä budjettia, vaan pyrin vain käyttämään rahojani näihin kulueriin mahdollisimman harkitusti. Kaikki kulut huomioiden tavoitekuukausibudjettini on 1750 euroa.

Budjetoinnin lisäksi seuraan Excelissä kuukausitasolla toteutuneita menoja ja tuloja laskemalla kuukauden jälkeen kaikki menot ja tulot tiliotteeltani yhteen. Viereen kirjoitan huomiona erikoisemmat tulot ja turhat kulut. Nämä ovat sellaisia, joita pitää saada laskettua.

Menojen jälkikäteinen seuranta on mielestäni säästämisessä tärkein yksittäinen tapa, joka kannattaa ottaa käyttöön. Itselleni käy ainakin niin, että sokeudun helposti menoilleni. Jokaisen pankkikorttihöyläyksen läpikäymällä löytää varmasti sellaisia kuluja, joita ilmankin olisi selvinnyt. Seuranta on myös budjetoinnin kannalta välttämätöntä, sillä muuten tavoitteiden asettamisesta ei ole mitään hyötyä.

Säästämissovellukset

Seuraan kulujani myös Nordean ilmaisella Wallet-sovelluksella. Tämä sovellus ei seuraa kaikkia kuluja, kuten tilisiirrolla tehtyjä vuokran tai muiden laskujen maksuja, joten seuranta ei ole täydellinen. Pidän kuitenkin sovelluksesta, koska se luokittelee kulut omiin luokkiinsa. Näin voin käydä kuukauden menoja sovelluksen kautta helposti läpi ja pyrkiä näin kiinnittämään huomiota turhiin kuluihin.

Excel-seuranta saattaa monen mielestä olla hieman kuivakkaa, joten kulujen seurantaan voi hankkia jonkin säästämistä varten suunnitellun sovelluksen. Tämä tuo omanlaisensa mausteen säästämiseen, kun lukuja voi pyöritellä monelta eri kantilta. Itse en osaa suositella mitään tiettyä sovellusta, mutta tähän löytyy varmasti paljon hyviä vaihtoehtoja.

Kehitä oma tyylisi

Nämä kaksi tapaa ovat vain oma tyylini kulujen seurantaa varten. Tyylillä ei ole kuitenkaan niin väliä, kunhan seurantaa tekee jollain tasolla. Muutoin säästäminen muuttuu täysin hakuammunnaksi, kun omaa rahankäyttöään ei pysty optimoimaan todellisen tilanteen pohjalta.

Kuinka paljon tuloista kannattaa laittaa säästöön?

Hyvä säästämisen taso riippuu käytettävissä olevista tuloista ja omista tavoitteista.

Tällä hetkellä oma minimitavoitteeni osakemarkkinoille säästämälleni rahalle on 500 euroa kuukaudessa. Tämä on sellainen summa, jolla saisin 30 vuodessa kasaan 400 000 – 600 000 euroa tuotto-odotuksesta riippuen (5-7% per vuosi). Näin voisin jäädä normaalia aiemmin eläkkeelle – tai ainakin vähentää työtunteja reilusti. Pyrin kuitenkin säästämään niin paljon kuin vain pystyn. Esimerkiksi tänä vuonna olen säästänyt keskimäärin 1200 euroa kuukaudessa.

Suomalaisten mediaanipalkka on tällä hetkellä noin 3000 euroa kuukaudessa. Nettona tämä tarkoittaa arviolta noin 2000-2200€/kk ansioita. Oma fiilikseni on, että 1200 euron kuukausibudjetti on sellainen, johon työssäkäyvän on mahdollista päästä, jos osaa elää todella säästeliäästi. Parhaimmillaan suomalainen voisi säästää siis 800-1000€ kuukaudessa. Näin kova säästäminen tarkoittaa kuitenkin niin tarkkaa pennien laskemista, että harva tähän oikeasti pystyy pitkässä juoksussa.

Kuten aiemmin kerroin, niin oma tavoitebudjettini on tällä hetkellä 1750 euroa kuukaudessa, johon valtaosan suomalaisista pitäisi pystyä. Tämä tarkoittaisi keskivertosuomalaiselle 250-450 euron säästöjä kuukaudessa. Omistusasunnossa asuvan ja julkista liikennettä käyttävän on kuitenkin mahdollista säästää huomattavasti enemmän. Joka muuta väittää, valehtelee itselleen (ellei tietysti kulutuksen syynä ole esimerkiksi vamma tai sairaus). Valtaosan ajasta rahattomuuden syy löytyy joko liian kalliista autosta, liian kalliista harrastuksista tai muuten vain liian hövelistä rahankäytöstä.

En vieläkään käsitä esimerkiksi sitä, että kenellä keskituloisella on varaa päivittää koko ajan joko uusi tai muutaman vuoden vanha auto. Pelkkään arvonalenemaan palaa vuositasolla useita tuhansia euroja. 20 000 – 30 000 euron arvoisella autolla ajava tekee 10 vuoden aikana 1-2 vuotta turhaan työtä, jotta saa lyhennettyä autoaan pois. Melko hullua, sanoisin.

Miten säästäminen kannattaa toteuttaa käytännössä

Oikean ajattelumallin sisäistäminen on säästämisessä tärkeintä, mutta lisäksi pitäisi kehittää jotain konkreettisia tapoja, joilla rahaa voi laittaa säästöön.

Automaattisiirto joka kuukausi

Itse olen asettanut joka kuukausi toistuvan 500 euron toistuvaissiirron Nordnettiin. Pidän Nordnetissä sekä käteistä että arvopapereitani. Nordnet on mielestäni hyvä paikka käteisen säilyttämiseen, sillä näin säästöt ovat erillään pankkitalletuksista. Monella aloittavalla säästäjällä pankkitilin saldo saattaa poltella näpeissä, joten säästöt erottamalla voi päästä tunteesta eroon. Tämän tyylin parhaita puolia on kuitenkin sen automaattisuus: tiedät, että säästösi kasvavat kuukaudesta toiseen, etkä joudu tekemään erikseen päätöksiä säästämisen suhteen. Mukautat vain menosi sellaisiksi, että tilin saldo riittää automaattisiirron tekemiseen.

Sijoittaminen kuuluu kiinteästi säästämiseen, joten Nordnet-tilin avaus on yksi askel oikeaan suuntaan. Säästämisen aloittamisen jälkeen voi alkaa hiljalleen opiskella myös sijoittamista. Perusteiden hallinnan jälkeen Nordnetistä löytyvää käteistä rahaa voi alkaa sijoittaa arvopaperimarkkinoille.

Tilin avaaminen Nordnettiin on ilmaista eikä käteisen tai arvopapereiden säilyttämisestä veloiteta mitään erillisiä maksuja. Nordnetin hinnoittelu pohjautuu transaktiomaksuihin eli he perivät arvopapereita ostaessa erillisen maksun. Nordnetin talletuksilla on pankkien tapaan 100 000 euron talletussuoja, joten rahojen säilyttäminen siellä on turvallista. Avaa tili tämän linkin takaa.

(”Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.”)

Siirrä ylimääräinen summa joka kuukausi sivuun

500 euron toistuvaissiirron lisäksi tyhjennän pankkitilini joka kuukauden viimeinen päivä 2000 euron ylittävältä osalta. Tämänkin rahan siirrän Nordnettiin. Näin toimiessa varsinkin kuukauden viimeisten päivien kulutus tuntuu erityisen raskaalta, kun tietää konkreettisesti, että kaikki kulutettu raha on poissa säästöistä.

2000 euroa olen asettanut tilini minimisaldoksi sen vuoksi, että selviän pari kuukautta lähes nollatuloilla ilman että joudun kajoamaan Nordnetin säästöihini. Tämän voi kuitenkin asettaa paljon pienemmäksikin, esimerkiksi 500-1000 euroksi.

Mikrosäästäminen

Mikrosäästäminen ei sovellu itselleni, mutta voisin kuvitella, että tämä voisi olla varsinkin pienituloiselle todella kätevä keino säästämiseen. Mikrosäästäminen toimii niin, että jokaisen pankkikorttioston yhteydessä tililtä menee pieni osuus säästöihin. Euron osuus tarkoittaa kahdellakymmenellä kuukausittaisella höyläyksellä jo 20 euroa kuukaudessa. Vahvasti veikkaan, että pienituloinenkaan ei tätä arjessaan huomaa, mutta näin voi saada vaivattomasti jo 240 euroa vuodessa säästöön. (Ihminen kun tuppautuu yleensä muokkaamaan kulutustaan tilin saldon mukaan.)

Missä kaikkialla voit säästää

Kaikkien ostosten kohdalla kannattaa mielestäni harjoittaa harkintaa. Tarvitsenko tätä oikeasti, voisinko hankkia vastaavan tuotteen halvemmalla jostain, voisinko vain lainata sitä joltain tutultani tai saisinko sen kenties ilmaiseksi jostain? Pintapuolisella ajattelulla moni ostos saattaa tuntua tuikitarpeelliselta, mutta useassa tapauksessa syvällinen objektiivinen arviointi paljastaa, että ostosta ei ihan oikeasti tarvitse.

Asuminen

Vuokra-asujan on ehkä helpoin säästää asumisesta, vaikka monesta se saattaa kuulostaakin liian äärimmäisyyksiin menevältä. Esimerkiksi Tampereen neliöhinnat pyörivät 10-20 euron paikkeilla alueesta, asunnon kunnosta ja huoneluvusta riippuen, joten asunnon koosta ja/tai kunnosta tinkimällä voi säästää jopa satoja euroja kuukaudessa. Tässä houkuttelevinta on ehkä se, että muuton jälkeen et joudu tekemään enää mitään säästämisen eteen, vaan saat täysin passiivisesti vuokraerotuksen verran käteesi. Haasteena tässä tulee ennemminkin se, että muistaa laittaa tuon erotuksen säästöön, eikä käytä sitä johonkin muuhun.

Omistusasujat voivat pyrkiä säästämään lainanhoitokuluissa kilpailuttamalla asuntolainansa. Tässäkin saa hyvän vastineen ajankäytölleen, kun (onnistuneen) kilpailuttamisen jälkeen koko loppulaina-aika menee halvemmilla kuluilla.

Kulkuneuvo

Kulkuneuvo on asumisen ohella yksi suurimmista ihmisten menoeristä. Tästä voikin tehdä samoin isoja säästöjä käyttämällä mahdollisuuksien mukaan julkista liikennettä ja omia jalkavoimiaan.

Arvioisin, että auton juoksevat kulut pyörivät pitkässä juoksussa jossain 200-300 euron välissä, johon tulee päälle vielä auton kuukausittainen arvonalenema. Autosta luopumalla säästäisi näin ollen vähintäänkin 1800-3000 euroa vuodessa (+ arvonalenema), jos lasketaan, että auton sijaan käyttäisi julkisen liikenteen maksuihin 50 euroa kuukaudessa.

Itse olen hankkinut auton vastoin mitään oikeaa tarvetta, joten en voi jeesustella, jos joku sellaisen haluaa hankkia. Perheellisenä auto helpottaa niin paljon kaupassa käyntiä, vapaa-ajan liikkumista ja työmatkailua, että nielen tappioni ja seisotan tuota kuvottavaa menoerää pihassani. Aiemmin liikuin joka paikkaan joko pyörällä tai bussilla, joten sama onnistuisi kyllä nytkin. Kauppakassit ovat sen verran suurentuneet, että enää kauppareissuja ei pystyisi hoitamaan rinkka selässä pyörällä, mutta tämänkin ongelman ratkaisisi Prisman kotiinkuljetuspalvelu.

Ruoasta säästäminen

Kolmas elämän osa-alue, josta pystyy tekemään kohtuu vaivattomasti säästöjä, on ravinto. Haetko usein ruokaa ravintolasta mukaasi? Tai nappaatko kaupasta ylihintaisia valmisruokia? Jos käyt joka arkipävä lounaalla, kulutat lounaisiin reilu 200€ kuukaudessa. Hyvä arkiruoka maksaa 2-3€/annos, joten omilla eväillä säästät noin 150 euroa kuukaudessa.

Tässäkään ei toki tarvitse mennä äärilaidasta toiseen, vaan voit hyvin (tuloistasi riippuen) alkuun vaikka puolittaa lounaiden määrän. Itse käyn pari kertaa viikossa lounaalla, enkä pode tästä erityisen huonoa omaatuntoa. Häviän lounaissa noin 50 euroa kuukaudessa, mutta vastapainona saan tästä energiaa arkeeni, kun en joudu jatkuvasti tekemään ruokia itse. Ulkona syöminen on muutenkin suurimpia paheitani, mutta olen saanut tämän hyvään balanssiin. Maltillisesti harjoitettuna en aiheuta lompakolleni enkä psyykkeelleeni turhaa kuormitusta.

Ulkona syömisen lisäksi myös kauppalaskuissa voi helposti säästää. Oletko tutkinut kaupoissa esimerkiksi eri tuotteiden välisiä eroja kilo- tai litrahinnoissa? Usein halvempi vaihtoehto ei eroa maultaan kalliimmasta, mutta näin toimimalla kauppalaskua saa helposti pienemmäksi.

Halvemman tuotteen valinnan lisäksi tuotteille voi myös pyrkiä etsimään korvaajia. Voit valita kasvikset esimerkiksi satokauden mukaan, jolloin kasvikset vaihtelevat, mutta hinta pysyy aina mahdollisimman alhaisena. Kanan ei tarvitse aina olla hyvälaatuista filettä, vaan välillä koriin voi napata vaikka lähes puolet halvempaa kananjauhelihaa.

Kauppojen alennuskampanjoita kannattaa myös hyödyntää. S-ketjun kauppojen alennuslihoja taidetaan jo metsästää isommankin ihmismassan toimesta, mutta sopivien ostohetkien etsintään voi käyttää vaikka useamman illan. Näin voi pyrkiä tarkastelemaan, että miten alennustuotteita voisi helpoiten napata mukaansa. Alennustuotteiden ei tarvitse olla pelkkiä lihoja, vaan esimerkiksi leipä säilyy hyvin pakkasessa. Alennustuotteita varten kannattaa hankkia erillinen pakastin, jos näitä alkaa tosissaan metsästämään. Tila loppuu normaalista jääkaapin yhteydessä olevasta pakastimesta hyvin nopeasti kesken.

Kahvit, limsat ja naposteltavat

Kulutatko paljon kahviloista haettuihin kahveihin, leivonnaisiin/karkkeihin/jäätelöihin tai erilaisiin limsoihin? Omassa mielestäni nämä ovat yksi turhimmista kulutuskohteista. Kyseisistä asioista ei saa juurikaan lisäarvoa, mutta niihin on helppo kuluttaa suuriakin summia. Lisäksi jos on valmis jatkuvasti ostamaan 3-5 euron lattekahveja, niin rahan tuhlaaminen ei varmasti jää näihin kahveihin, vaan sitä tulee syydettyä vähän jokaiseen suuntaan.

Olen itse huomannut, että mitä vähemmän rahaa tuhlaa turhiin kohteisiin, sitä helpompaa säästäminen on. Käänteisesti ottaen mitä useammin tekee jonkin epäoptimaalisen ostoksen, sitä helpommin rahaa alkaa täysin huomaamatta tuhlaamaan myös muihin kohteisiin. Yksittäinen huono ratkaisu ikään kuin avaa rahahanat, jonka jälkeen niiden sulkeminen on vaikeaa.

Samaa voisi ajatella esimerkiksi laihduttamisessa. Suurin osa voisi laihdutuskuurinkin aikana sisällyttää kaloreihin joka päivä jonkin pienen leivonnaisen, mutta tällä olisi aivan varmasti epäedullinen vaikutus koko laihdutuskuurin onnistumiseen. Sinänsä pieneltä tuntuva asia saattaa näin aiheuttaa suuriakin vaikutuksia.

Viihdepalvelut

Tarvitsetko oikeasti kaikki aktiivisena olevat palvelut vai onko niitä jäänyt päälle vain tavan vuoksi? Itse olen pyrkinyt siihen, että pidän maksimissaan kolmea palvelua aktiivisena. Yksi elokuville ja sarjoille (Netflix), yksi musiikille (Spotify) ja yksi satunnainen silloin tällöin aktiivisena (esim. Bookbeat).

Kahden elokuville ja sarjoille erikoistuneen palvelun aktiivisena pitäminen samanaikaisesti riipaisee itseäni niin syvältä sydämestä, että välttelen tätä aivan viimeiseen asti. Välillä otan kuitenkin esimerkiksi HBO:n käyttöön jonkin mielenkiintoisen sarjan vuoksi, mutta katkaisen tilauksen heti, kun katselumäärä laskee liian alhaiseksi.

Kilpailuta kaikki mahdollinen

Sähkösopimus, vakuutukset ja puhelinliittymä kannattaa pyrkiä kilpailuttamaan. Samaten pankkipalvelut, jos maksat liian korkeita kuukausimaksuja. Kilpailuttaminen tarjoaa helppoja voittoja, kun pienellä vaivalla on mahdollista saada vastaava palvelu halvempaan hintaan. 10 euroa pois puhelinliittymän kuukausimaksusta tekee 120 euroa vuodessa. Siinä on jo yhden kuukauden säästö, jos säästämisen haluaa aloittaa vaikka 100 euron kuukausisäästöllä.

Itse kilpailutan puhelinliittymäni tasaisin väliajoin niin, että tilaan jonkin toisen liittymän, jonka jälkeen jään odottamaan nykyisen puhelinoperaattorini ”pelastuspuhelua”. Näin en joudu solmimaan uusia sopimuksia tai vaihtamaan sim-korttiani, vaan saan helposti hyvin kilpailukykyisen tarjouksen.

Harkitse tarkkaan ennen ostoa

Tämä on varsinkin impulsiivisille ihmisille mielestäni loistava keino menojen vähentämiseen. Aina kun mieleen tulee jokin uusi hankinta, joka olisi ainakin sillä ajan hetkellä ”pakko” tehdä, niin hankinta kannattaa kirjata ostoslistalle, jossa pitää sitä 30 päivää ennen ostamista. Mikäli ostos tuntuu pakolliselta vielä kuukaudenkin jälkeen, niin todennäköisesti se on ihan kannattavaa hankkia.

Itse olen saanut tällä tavalla vähennettyä selkeästi hetken mielijohteesta syntyneitä hankintoja. ”Hankintojen tekeminen” on muutenkin helpompi perustella itselleen, kuin esimerkiksi rahojen käyttäminen viihteeseen tai vaatteiden shoppailuun. Iso osa näistä hankinnoista tehdään kuitenkin pelkästä shoppailun tarpeesta, eikä niinkään oikeasta tarpeesta.

Liikuntaharrastuksen voi aloittaa vähän huonommillakin varusteilla, eikä johonkin yksittäiseen pieneen remonttiin ole pakko ostaa markkinoiden parasta vehjettä, vaan sen voi alkuun vaikka vuokrata. Kuukaudessa pahin ostohuuma on laantunut, jolloin hankintaa pystyy arvioimaan objektiivisemmin.

Harkinnan lisäksi ennen ostamista kannattaa suorittaa kunnollinen tiedonhaku ja vertailu. Asiaan perehtymällä pystyy löytämään hinta/laatusuhteeltaan parhaimman ratkaisun. Itse en useinkaan sorru halvimpaan vaihtoehtoon, vaan pyrin etsimään ominaisuuksiltaan ja kestävyydeltään parhaimman ratkaisun. Näin kyseinen tuote tai palvelu sekä kestää pidempään, että on myös koko elinkaarensa ajan miellyttävämpi käyttää. Tuotteiden kohdalla pitää huomioida myös niiden jälleenmyyntiarvo, jolloin hankintahintaa ei menetä kokonaisuudessaan, vaan osan saa tuotteesta luopuessa vielä takaisin.

Lopuksi

Säästäminen on pitkäjänteinen prosessi, joka vaatii oikeanlaisen ajattelumallin sisäistämistä. Sitä ei voi ajatella lyhyenä projektina, sillä näin on tuomittu elämään elämänsä taloudellisessa epävarmuudessa. Kukaan ei voi selvitä taloudellisesti kuivin jaloin, vaikka tulot olisivat millaisia, jos tulot ja menot ovat epäsuhdassa. Tästä hyvänä esimerkkinä Johnny Depp, joka on tienannut uransa aikana satoja miljoonia dollareita, mutta silti ajanut itsensä taloudelliseen ahdinkoon.

Harva onnistuu säästämisessä heti alusta alkaen täydellisesti, joten ole itsellesi armollinen, jos huomaat yhtäkkiä tuhlanneesi kaikki säästösi. Rahan käyttämiseen liittyy hyvin vahvoja tunteita, joista iso osa on täysin tiedostamattomia, joten ei voi mitenkään odottaa, että säästäminen luonnistuisi heti alusta alkaen täydellisesti – varsinkin jos olet ollut aiemmin huono käyttämään rahaa. Itselläni oikean ajattelumallin sisäistämisessä on kestänyt vuosikausia, ja matka jatkuu edelleenkin. Jokainen lipsahdus on parantanut suhdettani rahaan, joten aivan hukkaan nekään virheet eivät ole menneet.

Eli yrityksen ja erehdyksen kautta kohti vauraampaa elämää!

Itse olen pyrkinyt säästämään kulutuksen osalta, en osta brändi & merkki vaatteita kuin kirpputoreilta ja pyrin aina vähentämään omista tuloistani ensin pakolliset menot ja jakamaan sen jälkeen tuloni 3 osaan, 1/3 osa menee suoraan säästöön joka kuussa. Hyvin toiminut tapa ja tuo mukavasti melkein 9000€ vuodessa säästöä.

Kiitos hyvästä artikkelista itselläni on säästämisen suhteen hieman toisenlainen tapa, lasken aina ensin kuukauden kaikki pakolliset menot mikä pitää sisällään: Asuinkulut (vuokra/sähkö/vesi/jäte), internet/puhelinliittymä jotka sitten vähennän tuloistani. Jäljelle jäävästä summasta teen laskutoimituksen niin että jaan sen 3 osaan: Ruokakassa, hupikassa ja säästökassa. Näin pysyy ainakin itse helposti budjetissa.