Arvo-osuustilin avaaminen on aloittavan sijoittajan ensimmäisiä tehtäviä. Arvo-osuustili on arvopapereiden säilyttämiseen tarkoitettu tili, jonka kautta tapahtuvat kaikki pörssissä tehtävät kaupat. Tilin avaamisen jälkeen sijoittajalla on vapaa pääsy arvopaperimarkkinoille: voit ostaa osakkeita, rahastoja, ETF:iä tai muita vastaavia pörssilistattuja tuotteita mielesi mukaan.

Arvo-osuustilin tiedot etenevät automaattisesti verottajalle, joka helpottaa sijoittajan työtä merkittävästi. Verottaja saa tiedon omistuksista, tuotoista ja mahdollisista tappioista, joten näitä ei joudu itse laskemaan. Laskelmien teko olisikin äärimmäisen hankalaa, sillä usein osakkeita ostetaan pieniä määriä pitkän ajan kuluessa, jonka vuoksi osakkeita myydessä pitää jokainen ostoajankohta ja -hinta huomioida erikseen, jotta tarkka tuoton tai tappion määrä on mahdollista saada selville.

Mutta miten arvo-osuustili käytännössä avataan?

Tilin avaaminen

Arvo-osuustilin avaaminen onnistuu helposti sähköisesti. Nordnetissä tilin avaus tehdään pankkitunnuksilla, jolloin järjestelmä avaa automaattisesti myös arvo-osuustilin käyttäjän puolesta. Tiliä avatessa on hyvä huomata, että arvo-osuustili ei ole sidottu mihinkään tiettyyn arvopaperivälittäjään, vaan kyseinen tili on vapaasti siirrettävissä arvopaperivälittäjältä toiselle. Itse suosin Nordnetiä hyvän ja luotettavan palvelun sekä kohtuullisen hintatason vuoksi. Palvelulla ei ole mitään kiinteitä ylläpitomaksuja, vaan kustannukset on sidottu transaktioihin (eli ostoihin ja myynteihin). Avaa tili tästä. (”Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.”)

Arvopapereita ostaessa on hyvä huomata, että kaupankäyntiä varten tarvitsee lisäksi rahatilin. Myös se avautuu automaattisesti, kun luo tilin Nordnetiin. Arvo-osuustilillä ei siis säilytetä käteistä rahaa, vaan ainoastaan arvopapereita – näin ollen kaupankäyntiä varten on oltava rahatili, josta maksetaan sekä itse arvopaperit että näiden ostosta aiheutuneet kustannukset. Rahatilille maksetaan myös esimerkiksi osakkeiden osingot. Arvopaperien hinta veloitetaan kaupankäynnin yhteydessä välittömästi, mutta kustannukset vähennetään rahatililtä vasta myöhemmin. Arvopapereita ostaessa onkin hyvä muistaa, että rahatilille on jätettävä kaupankäyntikulujen verran katetta, jotta arvopaperivälittäjä saa veloitettua myöhemmin oman osuutensa.

Arvo-osuustili vs osakesäästötili

Vuoden 2020 alusta alkaen sijoittajalla on ollut mahdollisuus avata arvo-osuustilin sijaan myös osakesäästötili. Osakesäästötili on arvo-osuustilin tapainen osakkeiden säilyttämiseen tarkoitettu tili, mutta sen suurimpana etuna on se, että tilin sisällä voi tehdä verovapaasti kauppaa. Perinteisessä arvo-osuustilissähän voitot ja tappiot raportoidaan ja verotetaan vuosittain, kun taas osakesäästötilissä verotettavaa tuloa syntyy vasta silloin, kun tililtä nostetaan rahaa pois.

Tilien keskeisimmät erot ovat seuraavat:

- Osakesäästötilille voidaan tallettaa ainoastaan rahaa. Sinne ei voi siis siirtää aiempia osakeomistuksia. Maksimitalletussumma on 50 000 euroa. Tilillä oleva summa voi toki nousta yli tuon 50 000 euron tulevaisuuden tuottojen myötä, mutta pohjakassaa sinne ei voi siirtää enempää.

- Osakesäästötilillä voi säilyttää ainoastaan osakkeita. Arvo-osuustilillä voi säilyttää kaikenlaisia arvopapereita ETF:istä erilaisiin futuureihin ja optioihin.

- Osakesäästötilien määrä on rajoitettu yhteen per henkilö. Arvo-osuustilejä voi avata halutessaan useamman.

- Osakesäästötilin tuotot verotetaan vasta siinä vaiheessa, kun tililtä tehdään nostoja tai se lopetetaan. Arvo-osuustilin tuotot verotetaan vuosittain (myyntivoittoverotus on 30-34% ja osingoista perittävä vero 25,5-28,9% osinkojen määrästä riippuen).

Osakesäästötilin keskeisin hyöty on näin ollen verotuksellinen. Tilin sisällä voidaan hyödyntää korkoa korolle -ilmiötä, kun osingoista ei tarvitse maksaa veroa ennenaikaisesti, vaan ne voidaan sijoittaa uudelleen. Nordnetin blogissa avattiin selkeästi skenaarioita, joissa osakesäästötilin verohyödyn saa maksimoitua. Suurin verohyöty tulee ulkomaisten osakkeiden kohdalla silloin, kun tuotto perustuu arvonnousuun, sillä osingoista perittävä lähdevero heikentää osakesäästötilin verohyötyä. Suomalaisten osakkeiden kohdalla tuotto voi perustua arvonnousuun, osinkoihin tai molempien yhdistelmään, sillä lähdevero ei heikennä osakesäästötilin hyötyä.

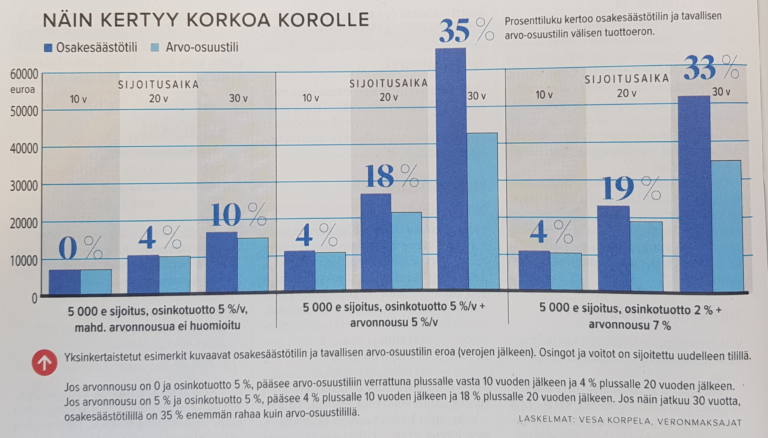

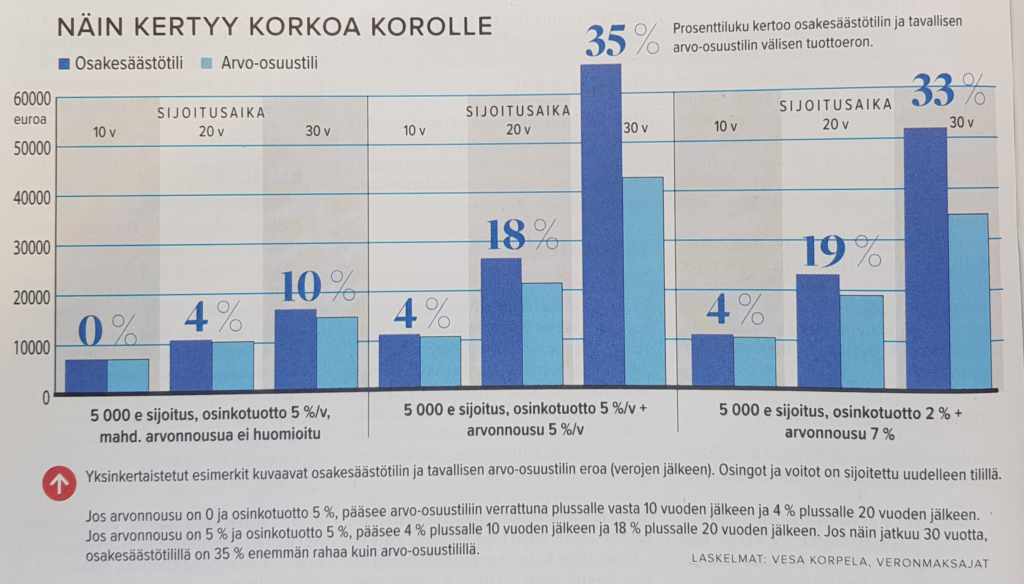

Samaisessa artikkelissa oli mukana Taloustaito-lehdestä skannattu kaavio, joka havainnollistaa hienosti arvo-osuustilin ja osakesäästötilin väliset tuottoerot:

Graafista nähdään, että 20-30 vuoden sijoitushorisontilla tuotoissa alkaa olla jo isoja eroja, jos tuotossa on osinkojen lisäksi mukana myös arvonnousua. Ero on selkeästi maltillisempi sellaisten osakkeiden kohdalla, joiden tuotto perustuu puhtaasti osinkoihin, Kaikissa tapauksissa ero on parhaimmillaankin vain hyvin maltillinen (4%), jos sijoitushorisontti on alle 10 vuotta.

Myös osakesäästötilin avaaminen onnistuu sähköisesti Nordnetin kautta. (Avaa tili tästä). Täytät vain asiakashakemuksen ja allekirjoitat sen verkkopankkitunnuksillasi. Hakemusta tehdessäsi muistat valita, että haluat avata osakesäästötilin.

Miksi sijoitan itse arvo-osuustilille?

Suosin itse arvo-osuustiliä siitä syystä, että sijoitan tällä hetkellä 100 prosenttisesti ETF:iin. Osakesäästötilille voi hankkia ainoastaan osakkeita, joten kyseinen tili ei sovellu omaan käyttööni. Sijoitan ainoastaan sellaisiin ETF:iin, jotka sijoittavat osingot uudelleen (näitä kutsutaan kasvuosuuksiksi), joten tämä on myös verotuksellisesti edullinen ratkaisu, sillä maksan veroja vasta siinä vaiheessa, kun myyn ETF:t pois.

Toinen syy, miksi en aio ainakaan vielä tuollaista tiliä avata, koskee sijoitushorisonttiani: elämäntilanteeni on tällä hetkellä sellainen, että saatan joutua realisoimaan sijoituksiani esimerkiksi uuden yritystoiminnan rahoittamiseksi. Kuten aiemmasta kuvasta näkee, niin osakesäästötilin verohyödyt ovat pienellä sijoitusajalla todella marginaaliset.

Omalla kohdallani osakesäästötilin avaaminen on näin ollen ajankohtaista aikaisintaan silloin, kun aion ostaa suoria osakkeita, ja taloudellinen tilanteeni on sellainen, että pystyn sitoutumaan varmuudella 20-30 vuoden sijoitushorisonttiin.

Lopuksi

Arvo-osuustili on arvopapereiden säilyttämiseen tarkoitettu tili. Sen avaaminen onnistuu nopeasti pankkitunnusten avulla esimerkiksi Nordnetin kautta. (Avaa tili tästä). Vaihtoehtoisesti sijoittaja voi avata myös osakesäästötilin, joka on varsinkin kotimaisten osakkeiden kohdalla verotuksellisesti edullisin ratkaisu, jos sijoittaja hankkii pelkkiä suoria osakkeita, eikä aio kotiuttaa varoja tililtä lyhyellä tai keskipitkällä aikavälillä.