Olen allokoinut viime kuukausina puolet säästöistäni ASP-tilille. Laitoin ASP-säästämisen kuitenkin nyt tauolle, sillä suunnittelen uuden liiketoiminnan aloittamista, ja tarvitsen tätä varten likvidiä rahaa.

Olen muutenkin pohtinut viime aikoina ASP-lainan järkevyyttä perinteiseen asuntolainaan nähden. Ajatuksien selkiyttämistä varten päätin listata ASP-säästämisen hyvät ja huonot puolet. Positiivisia seikkoja ovat seuraavat:

- Valtion myöntämä korkosuoja korvaa 70% korkokuluista, jos korko nousee yli 3,8 prosentin. Suoja auttaisi siis siinä tapauksessa, jos korot lähtisivät täydelle laukalle 1990-luvun tai 2000-luvun alun malliin. Nykytilanteessa en kuitenkaan anna tälle kovin suurta arvoa – toki mukava ilmainen lisävakuutus se on.

- Valtio antaa takauksen 115 000 euroon asti. Takauksen ansiosta en tarvitsisi siis takauslainaa osaan lainasta, mutta omalla kohdallani tämä ei koko asuntoon riittäisi. Tämän ansiosta ei joutuisi kuitenkaan maksamaan takauslainaa koko lainalle, joten tässä säästyisi arviolta 1000 – 2000€ (summa arvioitu kaverini maksaman takauslainan perusteella). Henkilötakaus on toki myös vaihtoehto, mutta tätä en halua pyytää keneltäkään.

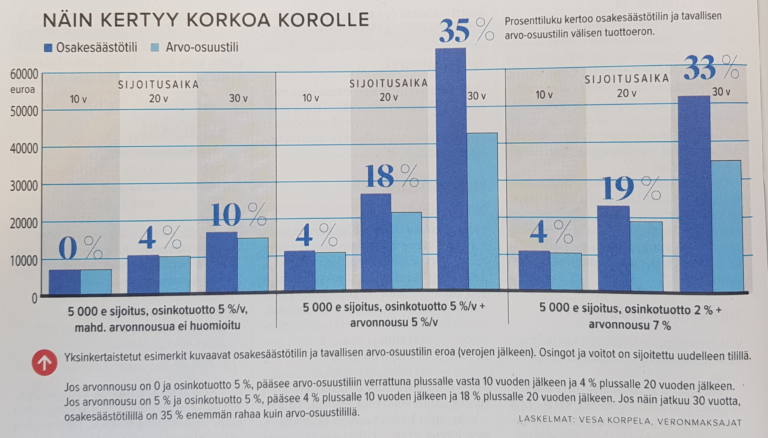

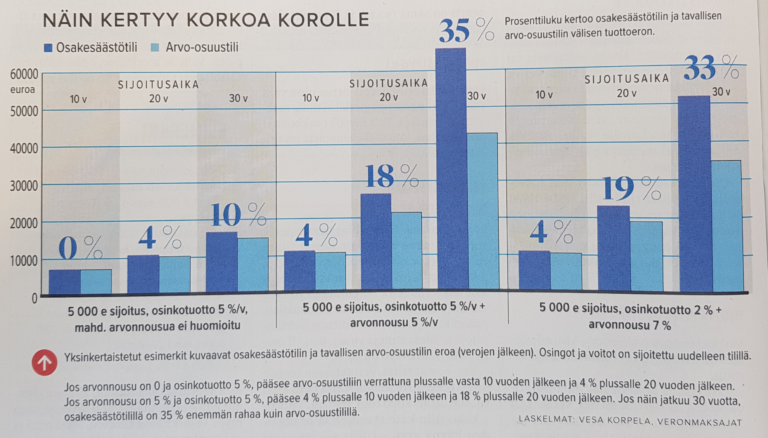

- Säästetylle summalle saa yhteensä 5% korkoa. Pörssin tuottoon nähden ASP-tilin tuotto on samaa luokkaa (ensimmäiseltä 5 vuodelta). Erityisen hyvän tästä korosta tekee kuitenkin se, että ASP-tilillä ei ole lainkaan markkinariskiä, vaan saman tuoton saa suhdanteesta riippumatta. Omalla kohdallani korkotuottoa ehtii muodostua 1500 – 3000 €.

- ASP-säästäjä saa lainan paremmalla marginaalilla. Tämä on todennäköisesti ASP-säästämisen paras puoli. Tätä etua on kuitenkin mahdoton arvioida, ellei sitten tunne pankkien lainanmyöntöprosesseja. Kuinka paljon tällä on vaikutusta marginaaliin, eli paljon tällä voi säästää korkokuluissa? Onko jollain lukijalla antaa valistunutta arviota?

ASP-säästämisen huonoja puolia on puolestaan:

- ASP sitoo 2x enemmän alkupääomaa (10% vs 5%). Tämänhetkisessä tilanteessa pitäisin mieluiten tuon 5% muualla kuin asunnossa kiinni.

- ASP-tililtä ei voi siirtää rahaa pois. Tämä on yksi isoimmista miinuksista – rahoja ei voi siirtää tuottavampaan kohteeseen, jos sellainen ilmaantuu näköpiiriin. Rahaa ei siis pysty hyödyntämään – ellei sitten katkaise ASP-sopimusta.

- Asunnon hankinnassa kestää kauemmin. Korkeammasta pääomavaateesta johtuen asunnon hankinta kestää kauemmin. Tällä hetkellä en ostaisi sitä muutenkaan, joten nyt tällä ei ole vaikutusta. Toisenlaisessa tilanteessa pitäisi kuitenkin tehdä tarkempia laskelmia, sillä vuokra-asumisessa menettäisi ASP-säästämisen aikana mahdollisesti jopa tuhansia euroja vuokrakuluihin.

Näitä kohtia kun arvioi, niin kokonaisuudessaan ASP-lainan hyöty on omalla kohdallani hyvä. En viitsi kuitenkaan sitoa tänne lisärahaa nykyisessä tilanteessa, joten laitan asuntosäästämisen tauolle ja jatkan tilin karruttamista myöhemmässä vaiheessa. ASP-tilin saldo on tällä hetkellä 9 153,14 €, joten hetki vielä kestää, että kämppärahat ovat kasassa. Asunnosta riippuen pääomaa pitää olla 25 000 – 40 000 €.

Entäs se uusi liiketoiminta, jota suunnittelen? Suunnittelu on vasta aivan alkutekijöissä (alan vasta kartoittamaan toimittajia), mutta voin sen verran paljastaa, että kyseessä on verkossa tapahtuvaa vähittäiskauppaa. Suurimpana ajurina verkkokaupan perustamiselle on ollut nykyinen koronatilanne. Toimin yrittäjänä B2B-palvelualan yrityksessä ja viikottaiset irtisanomiset ovat herättäneet minut siihen, että tarvitsen vakaampaa tulovirtaa jostain muualta. Kuluttajille suunnattu verkkoliiketoiminta on muutenkin ollut pitkäaikainen haaveeni, sillä olen sydämeltäni markkinointi-ihminen, ja B2B-bisneksessä kasvu tapahtuu enemmän myynnillä kuin markkinoinnilla.

Onko kenelläkään lisättävää ASP-pohdintoihini? Unohdinko listauksestani jotain?