Osakesäästötili on tuoreimpia osakesijoittamisen verottamiseen liittyviä uudistuksia, jonka tarkoituksena on ollut piensijoittajan verotuksen keventäminen. Tili toimii niin, että tilin sisällä tapahtuvista ostoista ja myynneistä ei makseta veroja, vaan verot lankeavat maksettavaksi vasta siinä vaiheessa, kun tililtä nostetaan varoja pois. Varsinkin aktiiviselle ja pitkäjänteiselle treidaajalle tämä on erittäin tervetullut uudistus.

Aiemmin sijoittaminen on ollut mahdollista vain arvo-osuustilin kautta. Arvo-osuustili toimii niin, että luovutusvoitoista tai osingoista maksetaan verot heti sinä vuonna, kun verotettavaa tuloa on syntynyt. Arvopaperivälittäjä raportoi luovutusvoitot (ja -tappiot) sekä osingot automaattisesti verottajalle, jolloin tiedot näkyvät kuluvan vuoden esitäytetyllä veroilmoituksella. Jatkossa osakesäästötiliä käyttävän sijoittajan myyntejä tai osinkoja ei näy veroilmoituksella, koska tilin sisällä voi tehdä kauppaa verovapaasti – jolloin myyntejäkään ei enää raportoida verottajalle.

Käyn tässä artikkelissa läpi tilin ominaisuuksia, ja kerron samalla, että miten saat avattua tilin itsellesi.

Osakesäästötilin ehdot

Osakesäästötili on sen verran suuri kädenojennus verottajalta piensijoittajan suuntaan, että sille on myös asetettu kohtuu tarkkoja vaatimuksia. Monelle suurimpia harmituksenaiheita niistä on varmastikin maksimitalletussumma, joka on asetettu 50 000 euroon. Tämän enempää tilille ei siis voi tallettaa rahaa. Sinne ei voi myöskään siirtää aiempia osakeomistuksia, vaan tilillä voidaan aloittaa kaupankäynti ainoastaan uusia osakkeita hankkimalla. Osakkeiden arvonnousulle ei toki ole mitään rajaa, vaan osakkeiden arvo voi nousta vapaasti vaikka miljoonaan.

Tilillä voi säilyttää ainoastaan osakkeita tai rahaa. Sitä ei siis voi hyödyntää muiden sijoitusinstrumenttien, kuten ETF:ien, rahastojen, futuurien tai optioiden säilyttämiseen. Itse sijoitan tällä hetkellä ainoastaan ETF:iin, joten kyseinen tili ei ole itselleni soveltuva vaihtoehto, vaan pitäydyn edelleen vanhassa arvo-osuustilissä. En pidä tätä mitenkään huonona vaihtoehtona, sillä sijoitan ainoastaan sellaisiin ETF:iin, jotka uudelleensijoittavat osinkotuotot. Tällaisten ”kasvurahastojen” etuna on se, että voitoista joutuu maksamaan verot vasta siinä vaiheessa, kun ETF:t myy pois. Toki en voi hyödyntää osakesäästötilin ”sisäistä verovapautta” eli verot lankeavat heti maksettavaksi, jos myyn omistuksiani (osakesäästötilillä verot lankeaisivat maksettavaksi vasta sitten, kun rahaa nostettaisiin tililtä pois). Tämä ei kuitenkaan haittaa itseäni, sillä sijoitusstrategiani on ”osta ja unohda” (lyhyen- tai keskipitkän aikavälin suunnitelmissani ei siis ole myyminen, vaan aion keventää salkkuani vasta eläkkeelle siirtyessäni).

Osakesäästötilejä ei voi avata kuin yhden. Määrää on varmastikin rajoitettu sen vuoksi, koska useamman tilin avaamalla voisi kiertää tuota 50 000 euron maksimitalletussummaa. Useamman tilin avaaminen on silti ilmeisesti mahdollista, koska verottaja mainitsee ohjeessaan erikseen, että mikäli henkilöllä on useampi tili käytössä, Verohallinto määrää niistä jokaiselle 10 euron veronkorotuksen päivää kohden. Ole siis tarkkana, äläkä avaa useampaa tiliä.

Entä mitä tapahtuisi, jos olisi tallettanut tuon maksimisumman (50 000 euroa), ja huonojen sijoituspäätösten (tai onnen) seurauksena tilin arvo tippuisi nollaan? Sääntöjen mukaan tilille ei voi tallettaa enää lisää rahaa, joten pitäisikö sijoittajan painella häntä koipien välissä takaisin arvo-osuustilillä veivaamisen pariin? Tietääkseni näissä tilanteissa osakesäästötilin voisi vain lopettaa, ja tämän jälkeen avata uuden. Näin voisi aloittaa sijoittamisen taas ”nollista”.

Tilin huonot puolet verotusmielessä – vai onko niitä?

Kuten sanottua, osakesäästötilin tuottoja verotetaan vasta siinä vaiheessa, kun tili lopetetaan tai sieltä nostetaan käteistä rahaa pihalle.

Osakesäästötilin käyttäjä ei voi hyödyntää osinkojen osittaista verovapautta, toisin kuin perinteisen arvo-osuustilin käyttäjän. Normaalistihan osingoista on 15% verovapaata tuottoa, ja jäljelle jäänyttä osuutta verotetaan pääomatuloveroprosentin mukaan.

Myöskään hankintameno-olettamaa ei voi hyödyntää. Hankintameno-olettama tarkoittaa mallia, jossa voiton tai tappion määrää laskiessa käytetäänkin laskennallista hankintamenoa todellisen ostohinnan sijaan. Hankintameno-olettamaa voi käyttää seuraavasti:

- Jos olet omistanut myymäsi osakkeet alle 10 vuotta, hankintameno-olettama on 20 % osakkeiden myyntihinnasta.

- Jos olet omistanut myymäsi osakkeet vähintään 10 vuotta, hankintameno-olettama on 40 % osakkeiden myyntihinnasta.

Hankintameno-olettaman käyttäminen on verotuksellisesti edullinen ratkaisu, jos osakkeet ovat tehneet suuren arvonnousun.

Esimerkki: Monopolimies on ostanut vuonna 2005 osakkeita yhteensä 10 000 eurolla. Vuonna 2020 osakkeiden arvo on 100 000 euroa, jolloin hän päättää laittaa kaiken lihoiksi. Jos Monopolimies laskisi myyntivoiton todellisen ostohinnan mukaan, syntyisi verotettavaa tuloa 90 000 euroa. Tässä tapauksessa hänen kannattaisikin hyödyntää hankintameno-olettamaa, jolloin myyntihinnasta vähennettäisiin hankintameno-olettaman mukaisesti 40% eli 100 000 € * 40 % = 40 000€. Näin verotettava myyntivoitto olisi ainoastaan 100 000€ – 40 000€ = 60 000€.

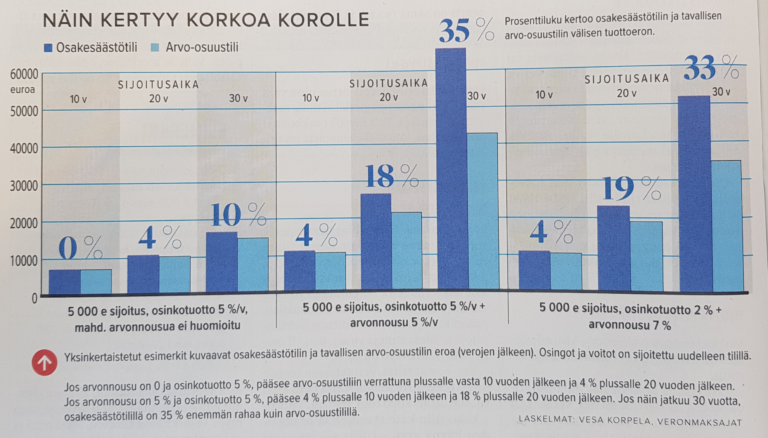

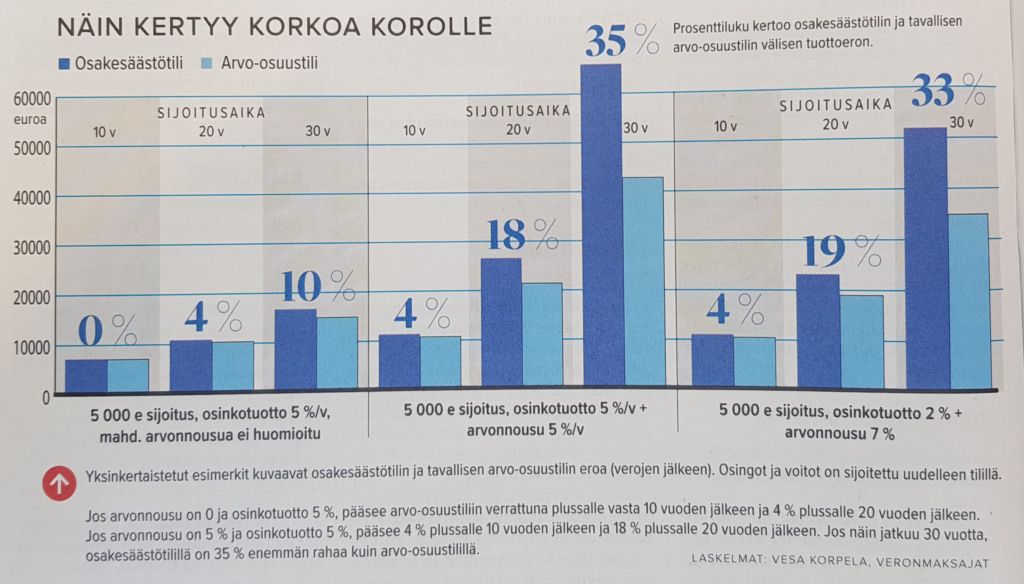

Nordnetin blogiartikkelissa käytiin tarkemmin läpi hankintameno-olettaman puuttumisen vaikutusta tilin verohyötyyn. Artikkelin johtopäätöksenä oli, että arvo-osuustili tulee verotuksellisesti edullisemmaksi ainoastaan silloin, jos tekee yhden todella onnistuneen sijoituksen, eikä aio sijoittaa rahoja uudelleen. Mikäli voitot uudelleensijoittaa, niin osakesäästötili tulee verotuksellisesti edullisemmaksi jo toisen sijoituksen aikana. Ja mitä pienempi tuotto, sitä suurempi verohyöty on. Verotuksellinen hyöty tulee korkoa korolle -ilmiön hyödyntämisestä: tuotoista ei joudu maksamaan veroja ennen niiden nostamista tililtä pois, jonka vuoksi kertyneet tuotot voidaan sijoittaa uudelleen, ja hankkia lisätuottoja tällä pääomalla, jonka normaalisti olisi joutunut maksamaan verottajalle.

Nordnetin blogiartikkelissa avattiin hienosti osakesäästötilin verotuksellista hyötyä eri skenaarioissa. Ulkomaisten osakkeiden kohdalla osingoista perittävä lähdevero heikentää tilin verohyötyä, jonka vuoksi ulkomaisten osakkeiden kohdalla suurin verohyöty tulee silloin, kun osakkeen tuotto perustuu arvonnousuun. Näin ollen ulkomaisista pörsseistä kannattaisi ostaa ainoastaan sellaisia osakkeita, jotka eivät maksa lainkaan osinkoa. Yksi tunnettu esimerkki tällaisesta yhtiöstä on Alphabet (eli Googlen taustayhtiö).

Suomalaisissa osakkeissa tuotto voi perustua arvonnousuun, osinkoihin tai molempien yhdistelmään, koska kotimaisten yhtiöiden osakkeista maksetuista osingoista ei peritä lähdeveroa.

Samaisessa artikkelissa oli mukana Taloustaito-lehdestä skannattu kaavio, joka havainnollistaa hienosti arvo-osuustilin ja osakesäästötilin väliset tuottoerot:

Laskukaava verojen laskemista varten

Entä miten osakesäästötilin voitoista maksettavat verot käytännössä lasketaan? Katsotaan asiaa esimerkin kautta:

Monopolimies on tallettanut osakesäästötilille yhteensä 20 000 euroa ja sijoittanut ne osakkeisiin. 20 000 euron alkutalletus on tuottanut tasan 100% tuoton, jolloin tilin arvo on noussut 40 000 euroon. Monopolimies päättää myydä puolet osakkeistaan ja nostaa myynnistä saadut 20 000 euroa tililtä ulos. Miten nostoa verotetaan?

Asia selviää Verohallinnon kaavan avulla: 20 000 € (voitto) / 40 000 € (käypä arvo) * 20 000 € (nostettu määrä) = 10 000€. 10 000 euroa on siis verotettavaa tuloa, ja loput 10 000 euroa verovapaata pääoman nostoa. Pääomatulon veroprosentti on 30 000 euroon asti 30 % ja 30 000 euron ylittävältä osalta 34 %, joten verotettavasta tulosta perittäisiin 30% pääomatuloveroa eli 10 000 € * 30% = 3000€. Käteen jäävä tuotto olisi näin ollen 10 000€ – 3000€ = 7000€.

Uusien sijoittajien on hyvä huomata vielä sellainen seikka, että arvopaperivälittäjänä toimiva yritys hoitaa raportoinnin automaattisesti, joten osakkeiden tuottoja ei joudu laskemaan itse. Tuotot näkyvät esitäytetyllä veroilmoituksella automaattisesti niinä vuosina, kun osakesäästötililtä on nostettu rahoja ulos. Tuotto näkyy veroilmoituksen kohdassa ”Pääomatuloa olevat eläkkeet ja pitkäaikaissäästämissopimuksen (PS-sopimus) mukaiset suoritukset sekä muut pääomatulot”.

Miten tili avataan?

Tilin avaaminen onnistuu sähköisesti kotikoneelta. Valitset vain arvopaperivälittäjän, jonka palveluun haluat avata kyseisen tilin. Muista, että osakesäästötili ei ole sidottu mihinkään tiettyyn arvopaperivälittäjään, vaan kyseinen tili on vapaasti siirrettävissä arvopaperivälittäjältä toiselle.

Itse suosin välittäjänä Nordnetiä. Yritys on luotettava, ohjelmisto toimii hyvin ja hintataso on kohtuullinen. Voit rekisteröityä Nordnetiin pankkitunnusten avulla tämän linkin takaa. Rekisteröitymisen yhteydessä valitset, että haluat avata osakesäästötilin, jonka jälkeen voit aloittaa kaupankäynnin lähes välittömästi. Talletat vain ensin rahaa tilillesi.

(”Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.”)

Näin helppoa se on. Sähköinen tunnistautuminen ja palvelujen digitalisoituminen on kyllä helpottanut elämää merkittävästi viimeisten vuosien aikana. En enää edes muista aikaa, jolloin yksinkertaisetkin toimet vaativat nippukaupalla paperilappuja. Voin vain kuvitella, millainen operaatio tilin avaaminen olisi 10-20 vuotta sitten ollut.

Yhteenveto

Osakesäästötili on erityisen hyvä ratkaisu aktiivisille ja pitkäjänteisille sijoittajille. Moni sijoittaja saattaa lykätä jonkin reilusti voitolla olevan osakkeen myyntiä, jotta voitoista ei joutuisi maksamaan veroja. Osakesäästötilin avulla tämä ongelma poistuu, koska voitoista maksetaan verot vasta sitten, kun tililtä nostetaan rahaa pois tai se lopetetaan. Nordnetin tekemissä laskelmissa kyseinen tili paljastuikin verotuksellisesti edullisimmaksi ratkaisuiksi lähes kaikissa mahdollisissa skenaarioissa, joten verotusmielessä se on paras paikka osakkeiden säilyttämiseen.

Ennen tilin avaamista on hyvä huomioida ainakin nämä kolme seikkaa:

- Tilillä voidaan säilyttää ainoastaan osakkeita ja rahaa.

- Tilille voi tallettaa maksimissaan 50 000 euroa.

- Tilejä voi olla maksimissaan 1 per henkilö. Useampien tilien omistamisesta määrätään reipas veronkorotus, joten sääntöä kannattaa noudattaa.

Itse sijoitan tällä hetkellä 100 prosenttisesti ETF:iin, joten osakesäästötili ei sovellu omaan sijoitustoimintaani. Osakkeiden säilyttämiseen se on verotuksellisesti paras ratkaisu, joten aukaisen tilin sitten, jos muutan sijoitusstrategiaani ja alan ostaa aktiivisemmin suoria osakkeita.