Rahastosijoittaminen on mielestäni paras tapa sijoittamisen aloittamiseen. Tärkein syy tälle on riskienhallintaan liittyvä: rahastot hajauttavat luonnostaan useaan eri osakkeeseen, joten näin riskiä saa tasattua heti alusta alkaen. Monesti sijoittaminen aloitetaan pienillä summilla, jolloin suoria osakesijoituksia tekevät eivät saa salkkuunsa kuin yhtä tai korkeintaan muutamaa erilaista osaketta. Tällaisen osakesalkun kurssivaihtelu on kuitenkin suurta, jolloin sen arvo voi laskea paljonkin. Suoria osakkeita ostaessa homma saattaa lisäksi lähteä helposti laukalle, ja tuore sijoittaja saattaa ostaa aivan liian riskialttiita osakkeita. Kaikille ostoillehan löytää perusteet, kun hieman lukee muiden sijoittajien mielipiteitä esimerkiksi Kauppalehden keskustelupalstalta. Perusteluita lukemalla saa helposti sellaisen mielikuvan, että juuri tämä osake tulee raketoimaan ja tuo mielettömät äkkivoitot heti sijoitusuran alussa. Isojen tappioiden riskinä on kuitenkin motivaation heikentyminen, joka pahimmassa tapauksessa tarkoittaa sitä, että sijoittaminen lopetetaan kokonaan.

Lisäksi on huomattava, että osakemarkkinoita ei voi voittaa ilman merkittävää panostamista opiskeluun – eikä se panostuksesta huolimatta ole varmaa. Tärkeä osakesijoittamiseen liittyvä periaate on täydellisen informaation periaate, joka tarkoittaa sitä, että kaikki saatavilla oleva tieto on jo hinnoiteltu osakkeen hintaan. Näin yksittäinen sijoittaja ei voi periaatteessa käyttää mitään tietoa hyväkseen, sillä osakekurssin arvo on aina oikealla tasolla.

Henkilökohtaisesti uskon, että markkinat kyllä pystyy biittaamaan, mutta tämä vaatii todella syvää perehtymistä osakemarkkinoihin. Tietämyksen lisäksi myös psykologisen puolen on oltava vankalla pohjalla, jotta osakkeita ei myy tai osta liian herkästi. Tämä on ainakin omalla kohdallani tullut ajan myötä, kun alkuvaiheen innostuksesta seurannut hötkyily on vähentynyt. Itse aloitin sijoittamisen suorilla osakeostoilla, vaikka tietämykseni ja valmistautumiseni oli heikolla tolalla. Tästä johtuen ostin ja myin osakkeita ilman kunnollista strategiaa, jonka vuoksi maksoin aivan turhaan kalliita transaktiokuluja.

Tietojen ja taitojen karttuessa sijoittajan on helpompi siirtyä rahastosijoittamisesta yksittäisten osakkeiden ostamiseen, kun arvopaperimarkkinoista on kertynyt kokemusta rahastojen kautta. Myönnän itsekin, että rahastot ovat selkeästi tylsempi vaihtoehto, koska kurssivaihtelut ovat niin pieniä. Lisäksi sijoittamisesta innostuva ei saa niin paljoa sisältöä uudesta harrastuksestaan, koska rahastosijoittaminen ei vaadita vastaavanlaista tutkimista ja analysointia. Tärkeintä on valita jokin hyvä ja kuluiltaan alhainen rahasto. Itse sijoitan tällä hetkellä kolmeen eri rahastoon, enkä joudu analysoimaan aihetta lainkaan, ellen välttämättä halua.

Millaisia rahastoja on olemassa?

Rahastot voidaan jakaa kahteen eri luokkaan: aktiivisiin ja passiivisiin.

Aktiiviset rahastot ovat sellaisia, jossa rahaston salkunhoitaja yrittää hankkia keskimääräistä parempaa tuottoa seuraamalla markkinoita ja tekemällä aktiivisesti ostoja ja myyntejä. Aktiiviset rahastot harvoin kuitenkaan onnistuvat tässä, joten itse en osta näitä lainkaan.

Aktiivisten rahastojen heikko onnistumisprosentti kuvaa hyvin aiemmin kertomaani faktaa täydellisen informaation periaatteesta – markkinoita on äärimmäisen vaikea biitata, sillä kaikki informaatio on jo hinnoiteltuna osakkeiden hintoihin. Jos osakesijoittamista päätyökseen tekevät eivät pysty tähän, niin en näe, että aloittava sijoittajakaan siihen pystyisi.

Passiiviset rahastot eivät nimensä mukaisesti pyri markkinoiden biittaamiseen, vaan saamaan saman tuoton kuin markkinoilta keskimäärin saadaan. Passiivisten rahastojen upein ilmentymä on omasta mielestäni ETF:t eli indeksiosuusrahastot. Nämä pyrkivät jäljittelemään jonkun ennalta määrätyn pörssin indeksiä ja hakemaan vastaavaa tuottoa. Jäljittely tapahtuu niin, että ETF-rahastoon ostetaan kyseiseen indeksiin lukeutuvia osakkeita tietyllä painoarvolla. ETF-rahasto on sitä parempi, mitä paremmin se pystyy jäljittelemään seuraamansa indeksin tuottoa.

ETF-rahastojen ostaminen eroaa osakkeiden ostamisesta merkittävästi, sillä suoria osakkeita ostaessa arvioidaan yksittäisen yhtiön talouden tunnuslukuja, kun taas ETF:iä ostaessa arvioidaan kyseisen rahaston onnistumista tuoton jäljittelyssä. Rahasto sisältää suuren määrän erilaisia osakkeita, joten yksittäisillä yhtiöillä ei ole enää niin paljon väliä, vaan rahastoa hallinnoivan toimijan taidot nousevat tärkeämpään rooliin.

Itse sijoitan tällä hetkellä eniten S&P500 -indeksiä jäljittelevään ETF:ään. Tämä ETF pyrkii siis saamaan samaa tuottoa kuin USA:n pörssin 500 suurinta yritystä keskimäärin tekevät. Historiallisesti kyseinen indeksi on tuottanut 8-10 prosenttia vuodessa, mutta kuten jokaisessa sijoituslehtisessä mainitaan, niin historiallinen tuotto ei ole tae tulevasta. Uskon kuitenkin saavani tällä rahastolla suunnilleen markkinoiden keskituoton, johon olen äärimmäisen tyytyväinen, kun otetaan huomioon, että en joudu käyttämään sijoittamisen opiskeluun ja markkinoiden seuraamiseen lainkaan aikaa, ellen niin halua. Ja muistetaan vielä, että vaikka yrittäisinkin biitata markkinat, niin odotusarvoni onnistumiselle olisi melkoisen heikko.

Mitä rahastoja ostaessa kannattaa huomioida?

Rahastoihin sijoittaessa on hyvä huomioida vähintäänkin seuraavat kolme seikkaa. Kyseiset seikat koskevat erityisesti ETF:iin sijoittavia.

1. Mihin haluat sijoittaa?

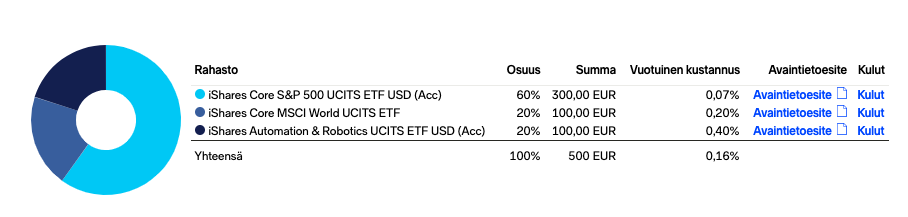

ETF:t ovat nykyisin hyvin suosittuja, joten niihin sijoittavilla on runsaasti valinnanvaraa. Itse sijoitan tällä hetkellä alla olevaan kolmeen erilaiseen ETF:ään. Huomautuksena vielä, että tämä ei ole sijoitussuositus, vaan kerron vain sijoitukseni tarkemmin, jotta artikkelista irtoaa jotain konkreettista tarttumapintaa. Jokainen tehkööt itse omat sijoituspäätöksensä.

- S&P 500 -indeksiä eli USA:n markkina-arvoltaan 500 suurimman yhtiön kehitystä jäljittelevä ETF. (avaintietoesite)

- MSCI World -indeksiä eli koko maailman osakemarkkinoiden osakeindeksiä jäljittelevä ETF. (avaintietoesite)

- STOXX Automation & Robotics -indeksiä jäljittelevä ETF. Tämä rahasto on uusin hankintani, jonka otin puhtaasta vaihtelunhalusta mukaan osakesalkkuuni. Kaksi ylintä ETF:ää seuraavat sekalaista joukkoa erilaisia yhtiöitä, mutta tämä kyseinen ETF ostaa vain sellaisia yhtiöitä, joiden liikevaihdosta vähintään 50% tulee automaatio- ja robotiikka-alalta. (avaintietoesite)

Helpoin ja vähäriskisin valinta rahastosijoittamista aloittavalle on mielestäni ETF, joka sijoittaa laajalle maantieteelliselle alueelle ja samanaikaisesti monelle eri toimialalle. Esimerkiksi koko maailman indeksiin sijoittava saa tuottoa koko maailman osakemarkkinoiden kehityksen mukaan. Näin mitkään alueelliset tai toimialakohtaiset heilahtelut eivät vaikuta ETF:n arvoon niin rajusti. S&P 500 -indeksiä seuraava ETF taas voisi olla siitä hyvä valinta, että USA:lla on tunnetusti suuri vaikutus koko maailman osakemarkkinoihin, joten hajautusta ei välttämättä tarvitse ulottaa tätä kauemmaksi. S&P 500 -indeksiä jäljittelevien ETF:ien kulut ovat myös kaikista alhaisimmat (Nordnetillä iSharesin hallinnoiman ETF:n kulut ovat 0,07%/vuosi).

2. Sijoittaako rahasto osingot uudelleen?

ETF-rahastoilla on osingonmaksun suhteen pari erilaista käytäntöä:

- Osa rahastoista sijoittaa osinkotulot uudelleen (kasvuosuudet). Näin rahastot eivät maksa osinkoja lainkaan pihalle, vaan niiden arvo sisällytetään rahaston arvoon. Itse suosin näitä rahastoja, sillä näin osingoista ei joudu maksamaan veroja kuin vasta sitten, kun myy ETF:t.

- Osa rahastoista maksaa osingot tietyin aikavälein rahastosta ”pihalle” (osinko-osuudet). Näin sijoittaja saa vähintään kerran vuodessa kyseisellä ETF:llä keräämänsä osingot rahana arvo-osuustililleen. Itse en pidä tästä käytännöstä, sillä osingot kannattaa joka tapauksessa sijoittaa uudelleen, joten miksi nostaa niitä välissä rahana pihalle. Osinkotuloista joutuu maksamaan vain turhaan pääomatuloveroa.

3. Millaiset kulut rahastossa on?

Kulut saattavat viedä piensijoittajan tuotosta ison osan, joten niihin on syytä kiinnittää huomiota. Tämä koskee erityisesti osakkeita ja aktiivisia rahastoja ostavia. Kaikeksi onneksi ETF-rahastojen kulut ovat usein hyvin maltillisia. Esimerkiksi aiemmin mainitsemani S&P500 -indeksin tuottoa jäljittelevän ETF:n kulut ovat ainoastaan 0,07 % vuodessa.

Miten rahastosijoittaminen käytännössä aloitetaan?

Rahastosijoittamisen aloittaminen on hyvin simppeliä. Tarvitset vain osakesalkun, jonka jälkeen voit aloittaa rahastojen ostamisen.

1. Avaa osakesalkku

Aivan ensimmäiseksi tarvitset käyttäjätilin johonkin arvopaperivälitystä harjoittavaan palveluun, sekä osakesalkun, jossa rahastoja säilytetään. Itse suosin Nordnetiä (avaa tili tästä) seuraavista syistä:

- Suurena toimijana pidän sitä luotettavana. Nordnet on myös talletussuojan piirissä, joten suoja korvaa varat konkurssitilanteessa 100 000 euroon asti.

- Rahastojen ostaja saa merkittävää lisäarvoa kuukausisäästöpalvelusta, joka toimii niin, että kuukausisäästösopimukseen valitaan halutut rahastot ja haluttu säästösumma, jonka jälkeen Nordnet hoitaa rahastojen ostot automaattisesti joka kuukausi. Voiko rahastosijoittaminen enää helpommaksi muuttua?

- Kulut ovat varsinkin rahastosäästäjälle todella alhaiset. Kuukausisäästösopimuksen puitteissa ostoja tekevä saa ostettua rahastoja ilmaiseksi ja ETF-rahastoja hintaan 2,5€/kk.

- Sosiaalisista palveluista kiinnostuneille löytyy Shareville, jossa voi seurata muiden osakesalkkuja ja esitellä omia sijoituksiaan, kuitenkin niin, että osakesalkun euromääräiset arvot eivät ole näkyvissä.

Tilin avaus onnistuu arkipäivisin toimistotuntien sisällä välittömästi pankkitunnusten avulla. Tilin avaamisen yhteydessä aukeaa myös automaattisesti osakesalkku (eli arvo-osuustili), joten voit aloittaa rahastojen ostamisen hyvinkin nopeasti.

(”Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.”)

2. Tee kuukausisäästösopimus tai osta rahastoja suoraan

Helpoin ja halvin tapa rahastojen ostamiseen on kuukausisäästösopimuksen puitteissa. Kuukausisäästösopimuksen avaus onnistuu ilmaiseksi Nordnetin hallintapaneelista. Avauksen yhteydessä määritetään:

- ETF:t, joita haluaa ostaa

- Toivottu säästösumma

- Useamman ETF:n tapauksessa osuudet, joilla haluaa kutakin rahastoa ostaa

Alla on kuva omasta sopimuksestani:

Kuukausisäästösopimuksen avaamisen jälkeen kannattaa asettaa kuukausittain tapahtuva toistuvaissiirto omasta pankistasi Nordnettiin. Näin et joudu myöhemmin käyttämään lainkaan aikaasi sijoittamiseen, vaan automaattitoiminnot hoitavat kaiken puolestasi. Nordnet toteuttaa ostot joka kuukauden 5. päivä, joten itse olen asettanut toistuvaissiirron tapahtuvaksi joka kuukauden 1. päivä.

ETF:t ovat pörssinoteerattuja rahastoja, jonka vuoksi niiden arvo vaihtelee jatkuvasti. Esimerkiksi kuukausisäästösopimuksessani näkyvän iShares Core S&P 500 UCITS ETF:n kurssi on tällä hetkellä 260,35 euroa. Kuten sopimuksestani näkee, niin olen määrittänyt, että haluan ostaa tuota ETF:ää 300 eurolla. Rahastoja voi ostaa ainoastaan kokonaisia osuuksia, joten 300 euron toiveestani huolimatta saisin nyt vain yhden osuuden hintaan 260,35 euroa. Tällaisista heitoista johtuen kuukausisäästösopimuksen puitteissa tehdyt ostot saattavat ylittää toivotun kokonaissumman maksimissaan 10 prosentilla. Pankista tehtyyn toistuvaissiirtoon kannattaakin laittaa hieman ylimääräistä, jotta ostot menevät varmasti läpi. Oma säästösummani on 500 euroa, joten olen asettanut toistuvaissiirron summaksi 550 euroa.

Miten tästä eteenpäin?

Ensimmäisten ostojen jälkeen rahastot kannattaa pyrkiä unohtamaan osakesalkun pohjalle. Tuotto muodostuu pitkän ajan kuluessa, joten niitä ei kannata myydä missään vaiheessa, vaan mieluummin ostaa jatkuvasti lisää. Isollakaan pörssinotkahduksella ei ole pitkäjänteiselle sijoittajalle väliä, sillä näissä tilanteissa rahastoja saa ostettua vain entistä halvemmalla. Aiempien sijoitusten arvo toki tippuisi, mutta pörssikurssit kuitenkin nousevat aikaa myöden uuteen huippuunsa – ellei sitten tapahtuisi koko markkinatalouden romahtamista, mikä ei taida olla erityisen realistinen skenaario.

Rahastosijoittaminen on valtaosalle paras keino sijoittaa rahansa. Näin rahoille saa hyvän tuoton, mutta sijoittamiseen ei joudu käyttämään liikaa aikaa tai vaivaa. Rahastosijoittamisen aloittaminen on käytännön tasolla simppeliä, mutta ennen aloittamista on hyvä opiskella vielä sijoittamisen teoriaa, jotta sijoittamisesta on jonkinlainen yleistason kuva, ennen kuin tekee ensimmäiset ostonsa. Tähän riittää hyvin jokin uusille sijoittajille suunnattu opaskirja. Sijoittaminen alkaa olla sen verran valtavirtaa, että näitä löytyy varmasti lähikirjastostasi, jos et halua ostaa sellaista omaksi.